夫婦で住宅ローンどう組む?ペアローン・連帯債務・連帯保証のちがいを解説します!

2024年2月12日

今回のテーマは【大きく分けて方法は3つ!夫婦で住宅ローンどう組む?】です。

夫婦で住宅ローンを組むとき、

共働きか、働き手が1人か、将来お子さまが生まれた時の仕事はどうするか…

大切なお金のことだから、先々のことを考えて住宅ローンを組みたいものですよね!

今回は夫婦で住宅ローンを組む時の方法をまとめ、それぞれの方法を比較してみましたので、ぜひご覧ください◎

夫婦で住宅ローンを組む方法

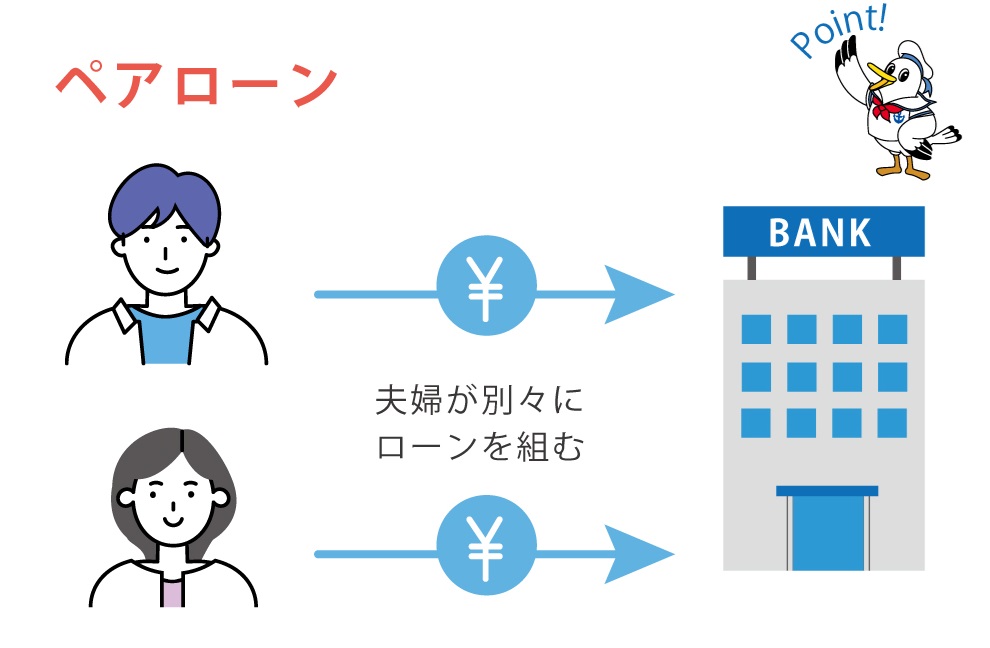

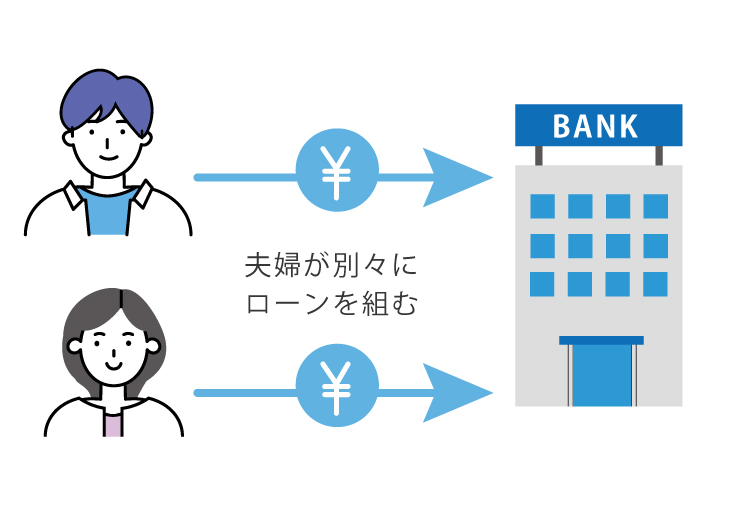

ペアローン

ペアローンとは、夫婦それぞれで住宅ローンを借りる方法のことです。

それぞれ自分が借りたローンの返済義務を負うため、連帯債務や連帯保証と比べると、事務手数料が増えることになります。

一方、住宅ローン控除や住まい給付金といった制度が夫婦2人分使えたり、団体信用生命保険がそれぞれ使えたりなど、メリットもあります。

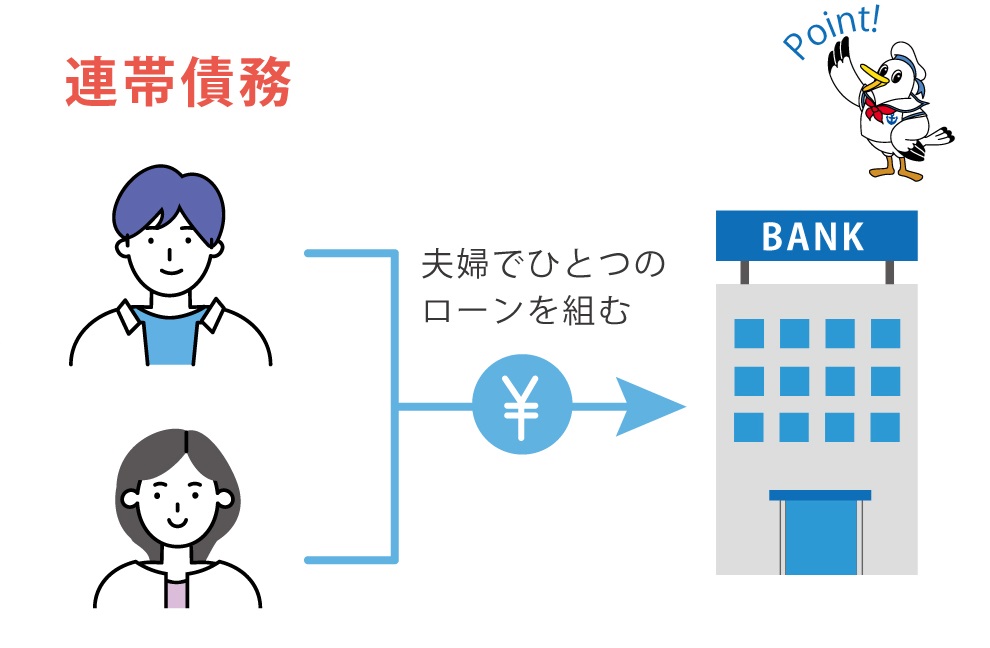

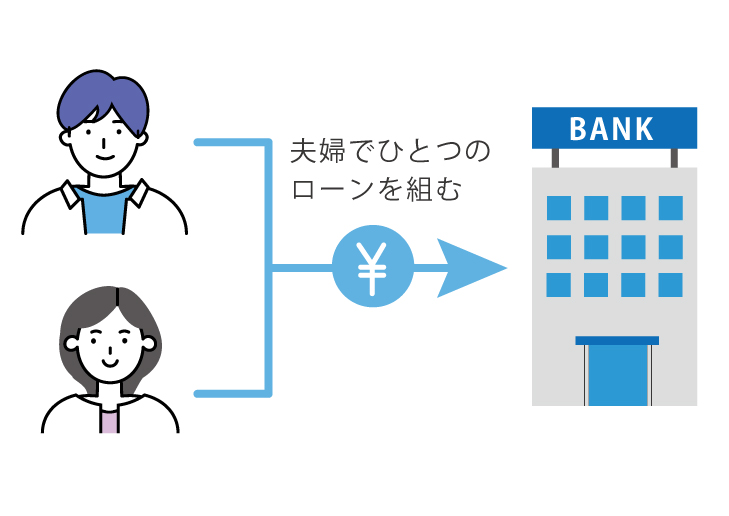

連帯債務

連帯債務とは、夫婦でひとつの住宅ローンを借りる方法のことです。

連帯債務では夫婦の収入を合算してローンを組むことができ、フラット35や一部の民間ローンに対応しています。

夫婦どちらか一方が主債務者、もう一方が連帯債務者となりますが、夫婦ともに平等に返済義務を負います。

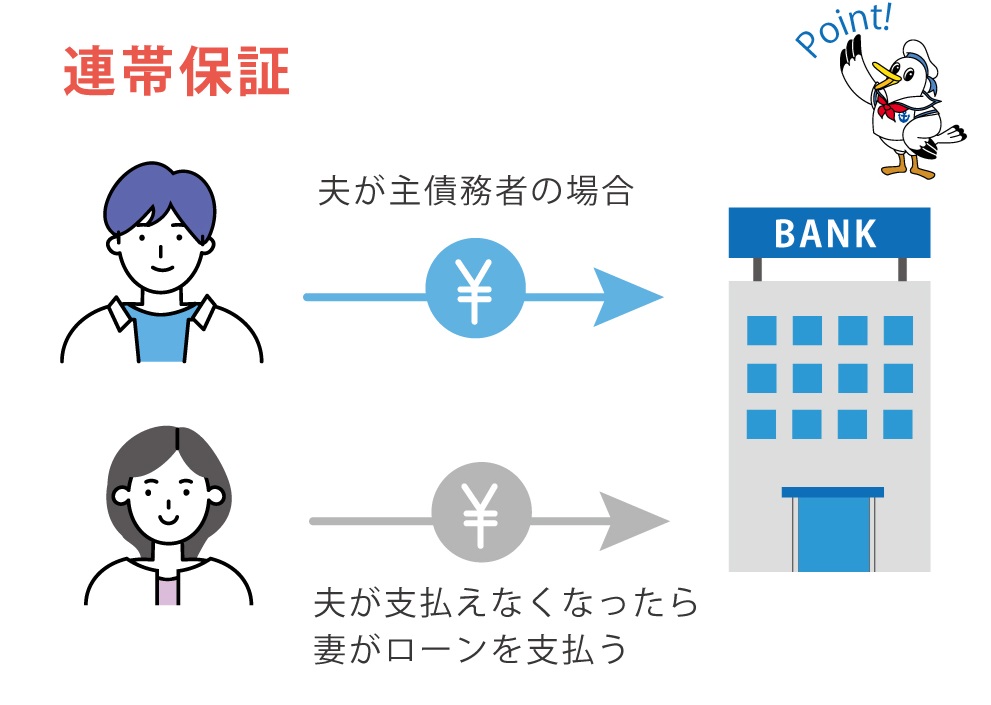

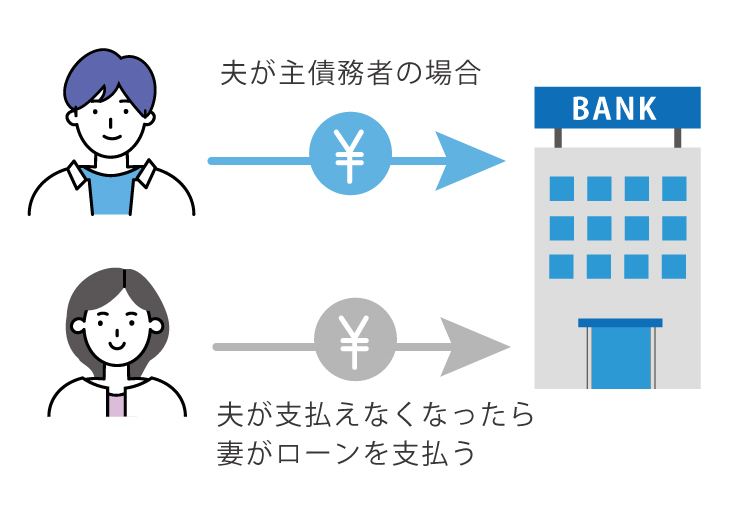

連帯保証

連帯保証とは、どちらか一方を主債務者、もう一人を連帯保証人として住宅ローンを借りる方法のことです。

連帯債務同様、夫婦の収入を合算してローンを組み、借入額を増やすことができます。

連帯債務と違う点は、ローンを借りるのは夫婦どちらか一人で、もう一人は連帯保証人となり、返済不能時に返済義務を負うことです。

民間ローンの多くが連帯保証に対応しています。

※上記の内容は各ローンによって対応が異なることがあります。

詳細につきましては、個別にご確認ください。

夫婦で住宅ローンを組む方法を比較

ペアローン、連帯債務、連帯保証、それぞれを比較してみましょう。

| ペアローン | 収入合算 | ||||||

| 連帯債務 | 連帯保証 | ||||||

| 借り方 |  |

|

|

||||

| 住宅ローン控除 すまい給付金 |

夫婦2人分利用可能 | 夫婦2人分利用可能 | 主債務者1人分しか利用できない | ||||

| 対応できるローン | ・民間ローン (原則同じ金融機関) ・民間ローン+フラット35 |

・フラット35 ・民間ローンの多く |

・民間ローンの多く | ||||

| 事務手数料 | 夫婦2人分かかる | 主債務者1人分のみ | 主債務者1人分のみ | ||||

| 団体信用生命保険 | 死亡した人の返済分のみ免除 | 連帯債務者の死亡時は返済免除にならない | 連帯保証人の死亡時は返済免除にならない | ||||

| 所有者 | 夫婦それぞれの共有名義になる | 夫婦それぞれの共有名義になる | 主債務者1人の名義になる | ||||

将来やライフスタイルの変化を考えて資金計画しましょう

いかがでしたでしょうか?

夫婦の形が色々あるように、住宅ローンの借り方もさまざまです。

お互いの現状を考慮し、将来設計やライフスタイルの変化を考えて、資金計画をしましょう。

株式会社ハウスセイラーズは1991年に足立区で創業し、北区にも支店を構える地域密着の総合不動産会社です。

経験豊富なスタッフが対応いたしますので、住宅ローンの借り入れ方法などの資金計画のご相談はもちろん、不動産のことなら何でもご相談ください。